20代~40代の「金銭管理」、電子決済の利用意向が高まる

エンタメ

調査

注目記事

/

■20代~40代の金銭管理実態

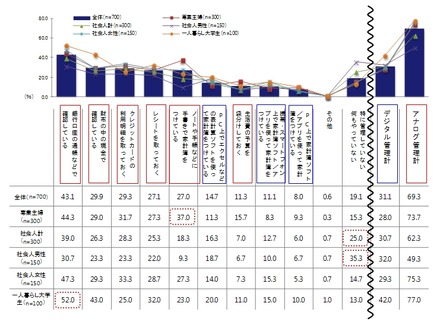

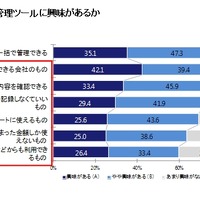

まず「収支管理の方法」を聞くと、「銀行口座の通帳などで確認」43.1%がもっとも多く、以下「財布のなかの現金で確認」29.9%、「クレジットカードの利用明細を取っておく」29.3%、「レシートを取っておく」27.1%、「ノートや手帳などに手書きで家計簿をつけている」27.0%となり、アナログでの管理が中心となっている実態が明らかとなった。属性別にみると、専業主婦の37.0%が「家計簿」を利用する一方、1人暮らしの大学生では過半数(52.0%)が「銀行口座の通帳」で管理するなど、大きく差異が見られた。社会人の4人に1人(25.0%)は「特に管理していない・何もやっていない」ことも明らかとなっている。

「金銭管理方法」をアナログ、デジタルに分けてみたところ、「銀行口座の通帳などで確認している」「財布のなかの現金で確認している」「クレジットカードの利用明細を取っておく」「レシートを取っておく」「ノートや手帳などに手書きで家計簿をつけている」「生活費の予算を袋分けしている」などのアナログ管理は69.3%、「PC上でエクセルなどの表計算ソフトを使って家計簿をつけている」「携帯・スマートフォン上で家計簿ソフト/アプリを使って家計簿をつけている」「PC上で家計簿ソフト/アプリを使って家計簿をつけている」などのデジタル管理は31.1%と、圧倒的にアナログでの管理が多かった。

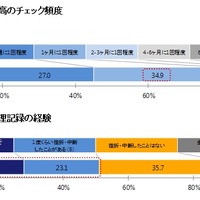

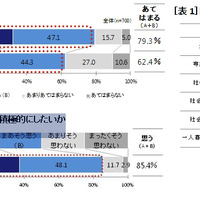

また、銀行口座の確認は「1か月に1回程度」が最多。家計簿などでの収支管理記録には51.1%が「挫折経験あり」としており、85.4%が「もっと積極的に管理したい」と反省していた。さらに、約8割(79.3%)が「必要以上のお金はなるべく持ち歩かないようにしている」ものの、6割が「ついお金を使いすぎてしまうことがある」(62.4%)と反省していた。

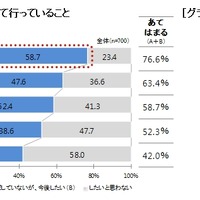

そこで、金銭管理をしている人(566人)を対象に、自分の金銭管理状況を100点満点で自己採点してもらったところ、全体平均は「64.0点」。8割以上(85.4%)が「今後もっと積極的に金銭管理に取り組みたい」と考えていることが明らかとなった。とくに消費税増税対策では約8割(76.6%)が「出費の見直し・節約」を志向。53.4%が節約意識が「以前より高まった」と回答しており、増税は主に「節約して乗り越えたい」という意向が読み取れる。

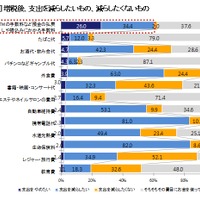

ちなみに増税後の支出について、支出を「やめたい」もの第1位は「ATMの手数料など預金の払い戻しや振り込みにかかる手数料」が、26.0%でトップとなっている。逆に、増税後も支出を「減らしたくない」のは「レジャー・旅行費」52.1%、「書籍・映画・コンサート代」43.6%、「教育費」32.6%などがあがった。

■電子決済の利用意向が高まる

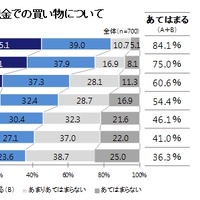

ここからは具体的に、金銭管理について質問。まず「ふだんの支払い方法」について聞くと、よく使う支払方法は「現金」73.1%がトップだったが、「大きな買い物をするときに、高額を持ち歩くのは不安だ」84.1%、 「ATMから現金を引き出すのが面倒」75.0%、「盗難が怖い」60.6%といった不満も寄せられている。日常の買い物で現金で支払う金額を聞くと、「1,001円~5,000円」(40.1%)がもっとも多く、5,000円以下の買い物には60.1%が現金を使うと回答した。今後使いたい決済手法としては、「電子決済」が43.9%と、現在の利用率(26.9%)から数字を伸ばした。

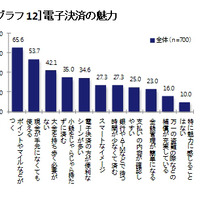

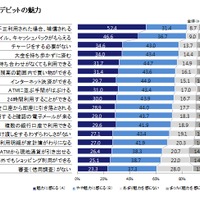

利用意向の高い「電子決済」について「魅力を感じるポイント」を聞くと「ポイントやマイルなどがつく」65.6%、「現金が手元になくても使える」53.7%、「大金を持ち歩く必要がない」42.1%、「小銭をじゃらじゃら持たずに済む」35.0%が上位にあげられている。また理想の金銭管理に便利な決済ツールとしては、「収支が一括で管理できる」82.4%、「信頼できる会社」81.6%、「出費の内容をすぐ確認できる」79.3%、「自分で収支の記録をしなくていい」71.3%などに人気が集まった。

■理想の金銭管理に最適な決済ツールとは

この調査結果からは『理想の金銭管理に最適な決済ツール』は、「収支が一括で管理できる」「信頼できる会社」「出費の内容をすぐ確認できる」「自分で収支の記録をしなくていい」といった特徴を持つものだと言える。「Visaデビット」は、Visaマークのある加盟店で、クレジットカードと同じ手順で利用できるデビットカードだが、オンライン明細で支出の管理が可能。カードで支払い、ATM手数料もかからず、理想の金銭管理に便利なツールの条件、上位5件中4件に合致する。

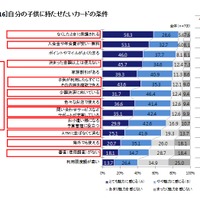

本調査でも、Visaデビットの特徴をあげ感想を聞くと、すべての特徴に対し6割以上が「魅力的」と回答。特に「不正利用された場合、補償される」83.9%、「ポイントやマイル、キャッシュバックがもらえる」83.3%、「チャージをする必要がない」77.6%に人気が集まった。また、「自分の子供にどんな決済ツールを持たせたいか」という質問では、「なくしたときに保護される」86.9%、「入会金や年会費が安い・無料」85.9%、「ポイントやマイルがよくたまる」83.7%、「決まった金額以上は使えない」80.3%、「家族割引がある」80.1%などの機能に評価が集まった。

今回の調査結果について、ファイナンシャルプランナーの山口京子氏は「大切なのは、自分が今いくら使えるのかを把握することです。お買い物にVisaデビットを使うと、即時決済され預金残高に反映されます。口座残高までしかお金が使えませんから、管理が容易です。利用履歴が家計簿代わりになるので、インターネットで見れば、「今いくら使えるか」一目瞭然。あわてて時間外に現金を下ろさなくても、Visaが使えるお店で支払いに使えばATM利用手数料も節約できます。Visaデビットカードは、金銭管理成功への近道と言えます」とのコメントを寄せている。

《冨岡晶》

特集

この記事の写真

/

関連リンク

関連ニュース

-

「終活」ブームで売上急増……遺言代用信託「ずっと安心信託」のヒット要因とは

エンタメ -

オンライン家計簿「Zaim」が銀行口座やクレジットカードとの連携機能を追加

ブロードバンド -

世界中で使えるバーチャルカード「三井住友VISAプリペイドe」が登場

ブロードバンド -

「非接触ICクレジットデータ」の発行サービスを、凸版印刷が日本初提供

エンタープライズ -

ドコモとVisa、日本で初めてモバイルに特化したプリペイドカードサービスを開始

エンタープライズ -

三井住友カード、スマホ向け非接触IC決済「Visa payWave」開始

エンタープライズ -

OTAS、名刺入れに収納できるスマホ向けモバイル補助バッテリ

IT・デジタル -

金銭を狙う攻撃が世界規模で拡大……トレンドマイクロの年間報告

ブロードバンド