海外旅行でのカード利用、思わぬトラブルにも対応できるのは?

エンタメ

その他

注目記事

/

海外(特に欧米)では、クレジットカードで高額決済、少額~中規模の金額を決済するのはデビットカードで、という決済スタイルが主流となっている。デビットカードは、商品購入時に銀行の預金口座から即時(一部例外あり)に料金が引き落とされるサービス。銀行口座の残高の範囲内で、加盟店で使えるため、国内でも活用している人は多いだろう。

そして、これをVisaの使えるところならどこでも使えるようにした「Visaデビット」だ。24時間使え、ネットでも使え、ATM手数料不要、一部ポイントがつくカードもあるのが特徴となっている。口座から即引き落とされるため使い過ぎの心配もないデビットのメリットも、そのまま甘受できる。Visaデビットでは、引き落としがあるとその都度スマホや携帯に連絡が来るのも、家計簿代わりに使える利点となっている。

そんなVisaデビットだが、海外ATMでも、自分の口座から直接に、現地通貨を引き落とすことができる。そのため、わざわざ両替所を見つける手間や行列に並ぶ手間を省くことができるという。さらに盗難や紛失にあっても、現金であればそのまま悪用されてしまうが、カードであれば、それを防止できる。万が一被害に遭った際でも保障や保険がついているので安心だろう。そしてなにより、海外で利用できるデビットカードは、日本ではVisaデビットだけなのだ。

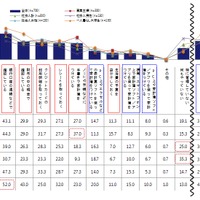

トラベルジャーナルの調査によると、海外旅行を経験した人が遭遇したトラブルのなかで、「私物の盗難・紛失」が全体の約75%を占めており、そのなかでも「現金」が最多だという。日本人=現金を持っていてかつ、相手にとって狙いやすい存在と思われているためだ。さらに節約アドバイザーの丸山晴美氏は、日本円から現地通貨への両替はレートが悪かったり、手数料が高いケースがほとんどとなっている(逆両替も同様)と指摘する。これらのことから、「手持ちで持つ現金は最小限にして、決済はクレジットカードやVisaデビットといった、海外でも利用できる電子決済手段をメインにすること」が大切といえるだろう。

《冨岡晶》

特集

Amazon売れ筋ランキング

-

【New】Amazon Fire TV Stick HD | 手軽にストリーミングをはじめよう | ストリーミングメディアプレイヤー¥6,980

【New】Amazon Fire TV Stick HD | 手軽にストリーミングをはじめよう | ストリーミングメディアプレイヤー¥6,980 -

【New】Amazon Fire TV Stick HD | 手軽にストリーミングをはじめよう | ストリーミングメディアプレイヤー¥6,980

【New】Amazon Fire TV Stick HD | 手軽にストリーミングをはじめよう | ストリーミングメディアプレイヤー¥6,980 -

Amazon Fire TV Stick 4K Select | 4Kの高画質ストリーミング | ストリーミングメディアプレイヤー¥7,980

Amazon Fire TV Stick 4K Select | 4Kの高画質ストリーミング | ストリーミングメディアプレイヤー¥7,980 -

Amazon Fire TV Stick 4K Plus | 映画館のような4K体験 | ストリーミングメディアプレイヤー¥9,980

Amazon Fire TV Stick 4K Plus | 映画館のような4K体験 | ストリーミングメディアプレイヤー¥9,980 -

Amazon Echo Dot (エコードット) 第5世代 - Alexa、センサー搭載、鮮やかなサウンド|チャコール¥7,480

Amazon Echo Dot (エコードット) 第5世代 - Alexa、センサー搭載、鮮やかなサウンド|チャコール¥7,480

-

![[EdoErgo] オフィスチェア 椅子 テレワーク 疲れない 跳ね上げ式アームレスト コンパクト 約105度ロッキング pc 事務椅子 360度回転 座面昇降 強化ナイロン樹脂ベース 通気性メッシュ 在宅ワーク H-WY01(黒網+黒枠+黒足) image](https://m.media-amazon.com/images/I/41HKP07WCiL._SL160_.jpg) [EdoErgo] オフィスチェア 椅子 テレワーク 疲れない 跳ね上げ式アームレスト コンパクト 約105度ロッキング pc 事務椅子 360度回転 座面昇降 強化ナイロン樹脂ベース 通気性メッシュ 在宅ワーク H-WY01(黒網+黒枠+黒足)¥5,699

[EdoErgo] オフィスチェア 椅子 テレワーク 疲れない 跳ね上げ式アームレスト コンパクト 約105度ロッキング pc 事務椅子 360度回転 座面昇降 強化ナイロン樹脂ベース 通気性メッシュ 在宅ワーク H-WY01(黒網+黒枠+黒足)¥5,699 -

SIHOO B100 オフィスチェア/デスクチェア メッシュチェア 人間工学 疲れない ブラック¥27,999

SIHOO B100 オフィスチェア/デスクチェア メッシュチェア 人間工学 疲れない ブラック¥27,999 -

Sezlife オフィスチェア デスクチェア 疲れない テレワーク チェア 強化バックレスト 30度ロッキング機能 人間工学 椅子 腰サポート 90度跳ね上げ式アームレスト 3Dヘッドレスト ハンガー付き 高反発クッション PCチェア 通気性メッシュ ゲーミング/勉強/事務用 おしゃれ パソコンチェア (ブラック)¥7,680

Sezlife オフィスチェア デスクチェア 疲れない テレワーク チェア 強化バックレスト 30度ロッキング機能 人間工学 椅子 腰サポート 90度跳ね上げ式アームレスト 3Dヘッドレスト ハンガー付き 高反発クッション PCチェア 通気性メッシュ ゲーミング/勉強/事務用 おしゃれ パソコンチェア (ブラック)¥7,680 -

Sezlife オフィスチェア デスクチェア 疲れない テレワーク チェア 強化バックレスト 30度ロッキング機能 人間工学 椅子 腰サポート 90度跳ね上げ式アームレスト 3Dヘッドレスト ハンガー付き 高反発クッション PCチェア 通気性メッシュ ゲーミング/勉強/事務用 おしゃれ パソコンチェア (ホワイト)¥7,680

Sezlife オフィスチェア デスクチェア 疲れない テレワーク チェア 強化バックレスト 30度ロッキング機能 人間工学 椅子 腰サポート 90度跳ね上げ式アームレスト 3Dヘッドレスト ハンガー付き 高反発クッション PCチェア 通気性メッシュ ゲーミング/勉強/事務用 おしゃれ パソコンチェア (ホワイト)¥7,680 -

ANDWINT オフィスチェア デスクチェア 肘なし メッシュ 通気性 ランバーサポート付き 腰サポート ガス圧無段階昇降 360度回転 キャスター付き コンパクト 幅52×奥行58.5×高さ84~96cm テレワーク 在宅勤務 ブラック¥4,139

ANDWINT オフィスチェア デスクチェア 肘なし メッシュ 通気性 ランバーサポート付き 腰サポート ガス圧無段階昇降 360度回転 キャスター付き コンパクト 幅52×奥行58.5×高さ84~96cm テレワーク 在宅勤務 ブラック¥4,139

-

EIZO ビジネス向けプレミアムモニター | FlexScan EV3240X-WT | 31.5型4K UHD・USB Type-C・ホワイト¥105,595

EIZO ビジネス向けプレミアムモニター | FlexScan EV3240X-WT | 31.5型4K UHD・USB Type-C・ホワイト¥105,595 -

EIZO ビジネス向けプレミアムモニター | FlexScan EV2740X-WT | 27.0型4K UHD・USB Type-C・ホワイト¥109,572

EIZO ビジネス向けプレミアムモニター | FlexScan EV2740X-WT | 27.0型4K UHD・USB Type-C・ホワイト¥109,572 -

【純正品】27"ゲーミングモニター DualSense 充電フック付き(CFI-ZDM1J)¥49,979

【純正品】27"ゲーミングモニター DualSense 充電フック付き(CFI-ZDM1J)¥49,979 -

【整備済み品】Dell E2724HS 27インチ 液晶モニター フルHD(1920×1080)VA 非光沢 HDMI/DisplayPort/VGA スピーカー内蔵 高さ調整 スイベル VESA対応 ComfortView ビジネス向け¥15,800

【整備済み品】Dell E2724HS 27インチ 液晶モニター フルHD(1920×1080)VA 非光沢 HDMI/DisplayPort/VGA スピーカー内蔵 高さ調整 スイベル VESA対応 ComfortView ビジネス向け¥15,800 -

【MiniLED/24.5inch/280Hz/FHD】GRAPHT THE SHOOTER Gaming Monitor 24” Essential ゲーミングモニター QD 24.5インチ 1ms FHD 量子ドット 残像低減 (3年保証 | 輝点保証 | 日本メーカー)¥34,980

【MiniLED/24.5inch/280Hz/FHD】GRAPHT THE SHOOTER Gaming Monitor 24” Essential ゲーミングモニター QD 24.5インチ 1ms FHD 量子ドット 残像低減 (3年保証 | 輝点保証 | 日本メーカー)¥34,980

-

Amazonベーシック ペットシーツ 薄型 レギュラー 1回使い捨て 無香料 ホワイト 300枚¥3,373

Amazonベーシック ペットシーツ 薄型 レギュラー 1回使い捨て 無香料 ホワイト 300枚¥3,373 -

Amazonベーシック ペットシーツ 厚型 ワイド 42枚x2袋(84枚) ホワイト(吸収面:ライトブルー)¥3,234

Amazonベーシック ペットシーツ 厚型 ワイド 42枚x2袋(84枚) ホワイト(吸収面:ライトブルー)¥3,234 -

ネオ・ルーライフ ネオ・オムツ L 中型犬用 26枚入り 単品¥1,800

ネオ・ルーライフ ネオ・オムツ L 中型犬用 26枚入り 単品¥1,800 -

Smart Basic(スマートベーシック) 【Amazon.co.jp限定】 Smart Basic アイリスオーヤマ ペットシーツ 超厚型 お徳用 ワイド 100枚入 (x 1) (ケース販売)¥3,670

Smart Basic(スマートベーシック) 【Amazon.co.jp限定】 Smart Basic アイリスオーヤマ ペットシーツ 超厚型 お徳用 ワイド 100枚入 (x 1) (ケース販売)¥3,670 -

アイリスオーヤマ ペットシーツ 超厚型 お徳用 レギュラー 200枚入【Amazon.co.jp限定】¥3,731

アイリスオーヤマ ペットシーツ 超厚型 お徳用 レギュラー 200枚入【Amazon.co.jp限定】¥3,731

この記事の写真

/