ソフトバンク、ディッシュの主張に全面反論……「スプリント株主により優れた価値」

エンタープライズ

モバイルBIZ

注目記事

/

スプリント社の買収をめぐっては、新たに米国の衛星放送サービス会社ディッシュ・ネットワークが名乗りを挙げ、今後の動きが注目されていたが、今回ソフトバンクはディッシュの主張に全面的に反論。スプリント社の株主に対して、ソフトバンクは「より優れた価値」を提供できるとした。

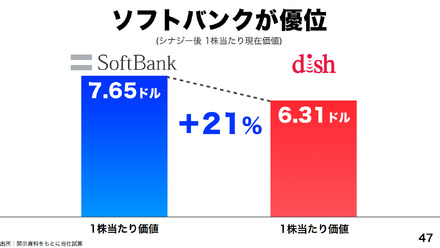

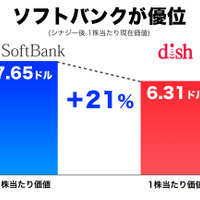

ディッシュは、スプリントの1株当たりの価値について、同社が買収した場合は7.00ドル、ソフトバンクが買収した場合は6.22ドルとなりディッシュが優位であると主張。これに対しソフトバンクは、ディッシュが買収した場合の1株当たりの価値は6.31ドル、ソフトバンクが買収した場合は7.65ドルで、ソフトバンクが大きく優位性を持っていると主張した。

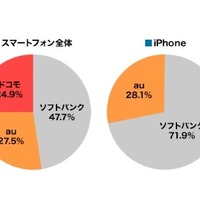

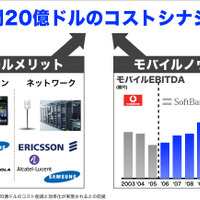

また、モバイル設備投資やスマートフォン端末調達におけるスケールメリット、ボーダフォン・ジャパン買収後のV字回復を実現したモバイルノウハウを持っていることで、年間20億ドルのコストシナジーを見込めるとし、逆にディッシュの主張するシナジーには何の裏付けもないと一蹴。買収提案価格を上積みする必要はないと強調した。その他、財務体質、ガバナンスの問題やスマートフォンの販売実績、周波数帯の展開など、すべてにおいてソフトバンクに優位性があると説明した。

《白石 雄太》

特集

この記事の写真

/